住宅ローン滞納

住宅ローンの返済を滞納すると、競売にかけられてしまいます

マイホームを購入する際、ほとんどのケースでご自宅を担保に住宅ローンを組まれています。

(通常、金融機関は住宅ローンの融資をする際、万が一返済困難になった場合でも資金を回収できるように対象不動産を担保にする為)

そして何らかのご事情により住宅ローンの返済滞納が続くと、滞納分の支払いを速やかに行うように催促をする通知が来るようになります。

それでも継続して返済が滞った場合、数ヶ月後には、債権者(金融機関)が裁判所に対して担保不動産(ご自宅)の競売を申し立てます。

(金融機関により異なりますが、滞納3ヶ月~6ヶ月で競売の手続きが行われます。)

競売の流れ

競売は突然のではなく、実行までには段階があります。

住宅ローンを1ヶ月や2ヶ月の滞納ですぐに競売になるわけではなく、差し押さえが入るまでに金融機関から

返済を求める書類など何らかの連絡が入ることがほとんどです。

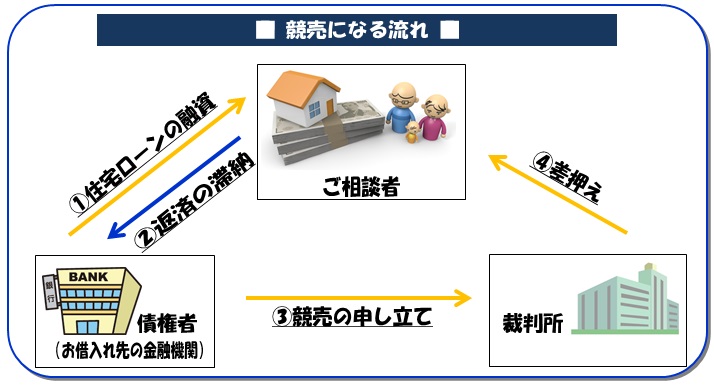

(1)住宅ローンの融資

(2)何らかの事情により、返済を数ヶ月滞納

(3)返済見直し等の相談もせず、そのまま滞納を続けると・・・競売の申立て

(4)自宅の差押さえ。裁判所から「競売開始決定通知書」が届く

一時的に返済を見直したいなどの希望がある場合は、銀行からの連絡にはきちんと応じ、返済できない事情を相談しましょう。

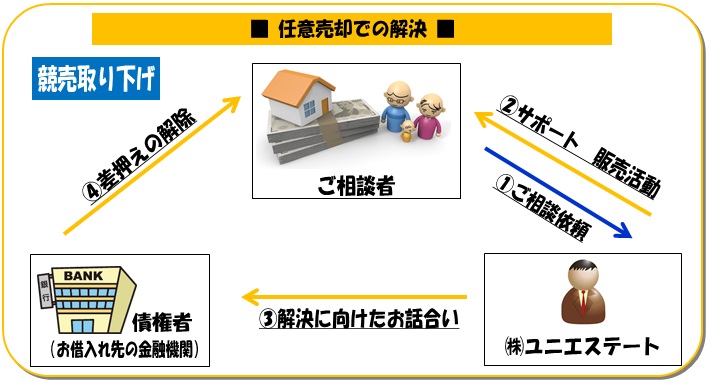

それでも継続が難しい場合、返済を放棄すれば競売へと進みますが、事前に解決する任意売却という方法があります。

競売を取り下げることができる【任意売却】という選択

任競売を避けるには、競売で落札されてしまう前に、金融機関(債権者)とお話し合いの上で解決する必要がございます。

このような解決方法を任意売却と言い、希望される方が増えています。

任意売却をする為には、住宅ローンのお借入れ先である金融機関(債権者)から合意を得る必要がございます。

金融機関以外にも税金の滞納や管理費の滞納など、複数のお借り入れがある場合は、すべての債権者との

お話し合い・調整が必要となります。

専門的な知識が必要となる交渉・お話合いは、任意売却の専門家が対応し、希望の解決へ導きます。

相談者様のご希望に沿った解決プランをご提案し、サポートしております。

競売について詳しく知りたい

不動産競売とは、民事執行法という法律に基づいて、債権回収のために、債権者が裁判所に対して申立てを行うとその不動産を裁判所の主導のもと売却する手続です。競売には、【担保不動産競売】と【強制競売】の2種類あります。それぞれ説明させて頂きますね。

しかし、ご相談頂く時期が早ければ早いほど、解決の可能性も高くなります。

特に、裁判所からの通知が届いている方は、すぐにご相談ください。

担保不動産競売とは

債権者が債務者や保証人から抵当権及び根抵当権の設定を受けた不動産に対して、その不動産を管轄する

裁判所に対して担保不動産競売を申し立てることを言います。

裁判所では、担保不動産競売の申立てを受理すると「平成○○年(ケ)第◇◇号」事件と事件番号を付けて担保不動産競売を進めます。

このような抵当権を実行する競売のことを、業界では「ケ事件」と呼びます。

圧倒的に多い例として、住宅ローン(抵当権)の返済ができなくなり競売を申立てられることです。

競売は裁判所が売却までの全ての手続きを行ってくれるので、競売を申し立てる側(債権者)にとっては、

資金を回収するメリットがあります。ただ、市場の相場よりも2〜3割は低く売却される可能性が高いことはデメリットと言えるでしょう。